一文搞懂“经营分析”:模型、策略、业财打通

在企业管理中,经营分析是连接业务与财务的关键环节,但许多分析报告往往流于表面,缺乏深度和全局视角。本文将带你深入理解如何通过搭建经营分析模型,实现业务与财务的打通,从而客观评估投入产出效率。

“报告很长,内容很散”是很多经营分析的问题。

因为相当多的经营分析报告,其实就是把财务报表的利润、收入、成本、费用流水账似的罗列一遍,然后简单写一句:“收入低了,要搞高”、“成本高了,要搞低”。

这种报告会让人很茫然,因为实际工作中,投入与产出是有关系的:

- 为提升产品竞争力,需要研发投入

- 为了大力拉新用户,需要推广投入

- 为了满足个性需要,需要生产投入

因此在做经营分析时,需要全局视角,而不是孤立地算收入,成本,费用的同比,环比。

通过搭建一套分析模型,基于业务逻辑,把成本/费用和收入的关系梳理清楚,这样才能客观评估:到底投的钱有没有发挥作用;到底怎样做才能投产比最大化。

具体操作,则包括三个部分:

- 清晰整体策略,确认指标重点

- 梳理销售流程,划分收入/成本大类

- 联系业务指标,明确收入/成本关系

下边来具体看一下。

一、清晰整体策略

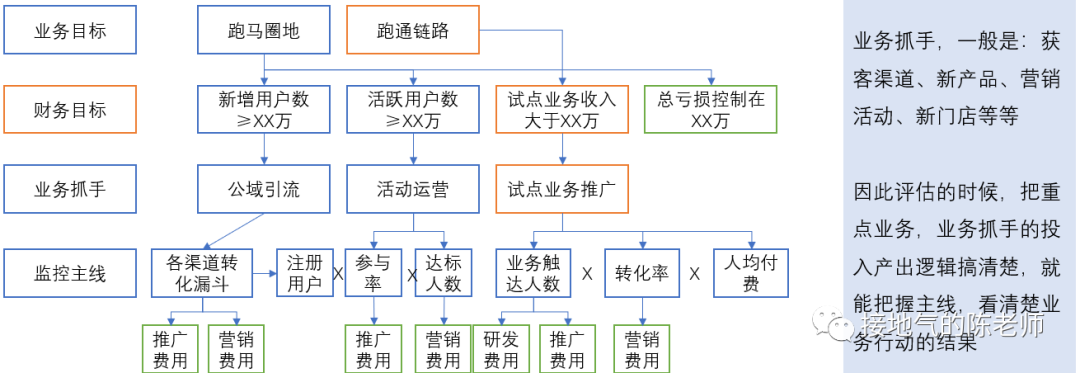

在企业经营的时候,每年度会选择战略重点:

- 在业务上,本年度重点:扩大市场份额、提升利润、降低成本

- 在财务上,重点考核是:收入、利润、成本费用率、ROE

站在财务角度,一个行业的毛利率,费用率,净利润率是有固定范围的,选择整体策略,就相当于给相关指标,定下基调。比如:

- 选择“跑马圈地”策略,业务上就会积极扩张,先扩大用户基数,财务上收入规模,资产规模会迅速扩大,同时出现亏损,需稳定现金流

- 选择“稳定发展”策略,业务上就会砍掉投产比低的业务线,财务上就会重视费用率控制,重视毛利和净利率考核,缩减投资

在年初的经营分析会上,可以首先对全年定个基调,清晰到底是扩张还是防守,之后明确主要业务,财务考核指标。之后就可以制定关键业务行动(俗称:业务抓手)然后对指标进行拆解,下发给各个部门作为KPI考核(如下图所示)。

有了这一步动作,从整体指标到业务部门具体KPI,都有了基准,后续就能进一步分析:到底投入产出有没有效率

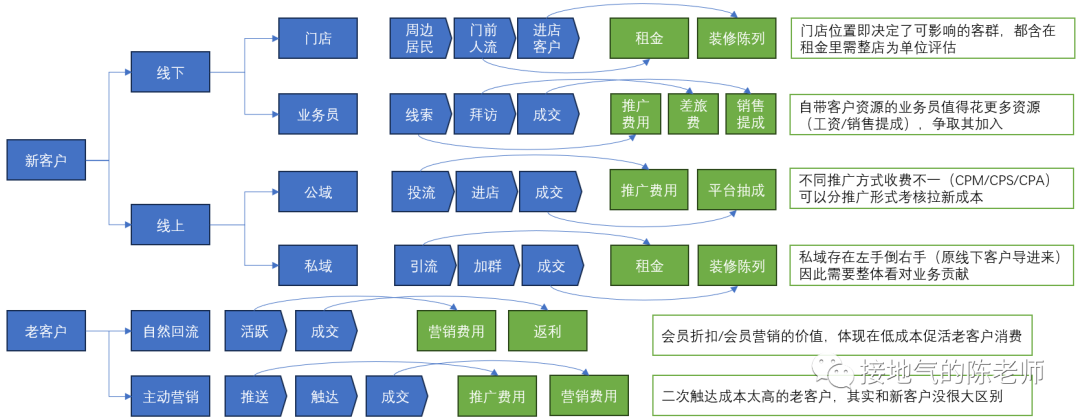

二、梳理收入过程

投产比梳理,应首先从清晰收入过程开始。在搭建经营分析模型的时候,需要根据每个渠道流程,把:

- 渠道类型(门店/业务员/公域/私域……)

- 渠道关键环节(线索→拜访→成交)

- 每环节投入成本(推广费/差旅费/提成/饭店)

梳理清楚后,才可以正确核算:投入在该渠道的费用有多少,为后续深入分析打下基础。

同时,一些没有直接投入的费用,比如品牌宣传费,也可以单独列出来,方便观察:这些没有直接起作用的费用(相当于加Buff),到底有多少拉动,有没有影响现金流安全(如下图)。

三、细化投入产出关系

费用只是财务科目里一条数字,投入业务后,会有很多具体形态,也衍生出很多业务上可考核指标。因此,沿着业务流程,可以更进一步梳理:

- 每个流程,花费哪些费用

- 每笔费用,可以用什么业务指标考核

- 每一个投入,产生了多少业务效果

将业务和财务指标打通以后,才能更深入分析。

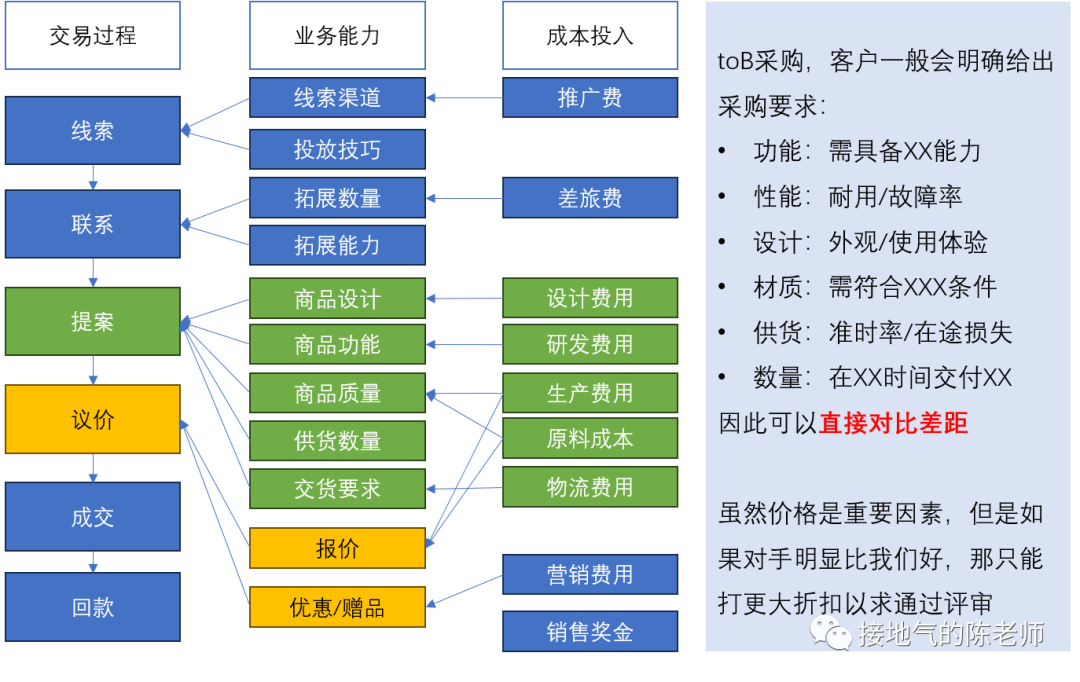

比如toB类业务,经常有差旅费发生,那么沿着业务流程

- 差旅费是开发新客户,还是维护老客户

- 开发新客户,拜访多少次,最终成功多少家

- 为成功开发新客户,除了差旅费,到底还有哪些费用

如下图,梳理出每一类费用对哪个业务能力有影响,就能进一步考核:投入了钱,有没有产生效果,如果发现:

- 持续投研发,上新功能,最后还是靠打折,价格越来越低

- 销售奖金提高,但是销售只会卖低毛利产品,净利越来越少

- 大量推广费用在品牌宣传,获得线索效率低,成本高

那就是投入没有产生应有效果,应尽快复盘,先止损,再增效。

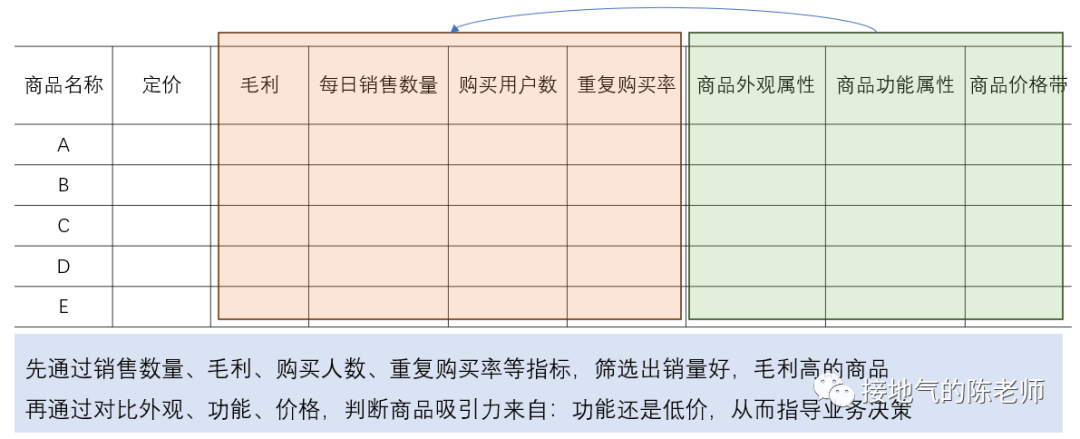

当然,也有其他做法,比如零售/电商/消费品行业,可能是以商品为单位,统计各项投入:

- 商品的收入、毛利、购买用户数

- 为推广商品做的渠道投入(广告费、投流费、铺货费)

- 为改进商品做的研发投入(研发,设计,生产成本变动)

通过对商品销售表现的分析,来判断:是否投入产生效果,从而进一步指导业务(如下图)。

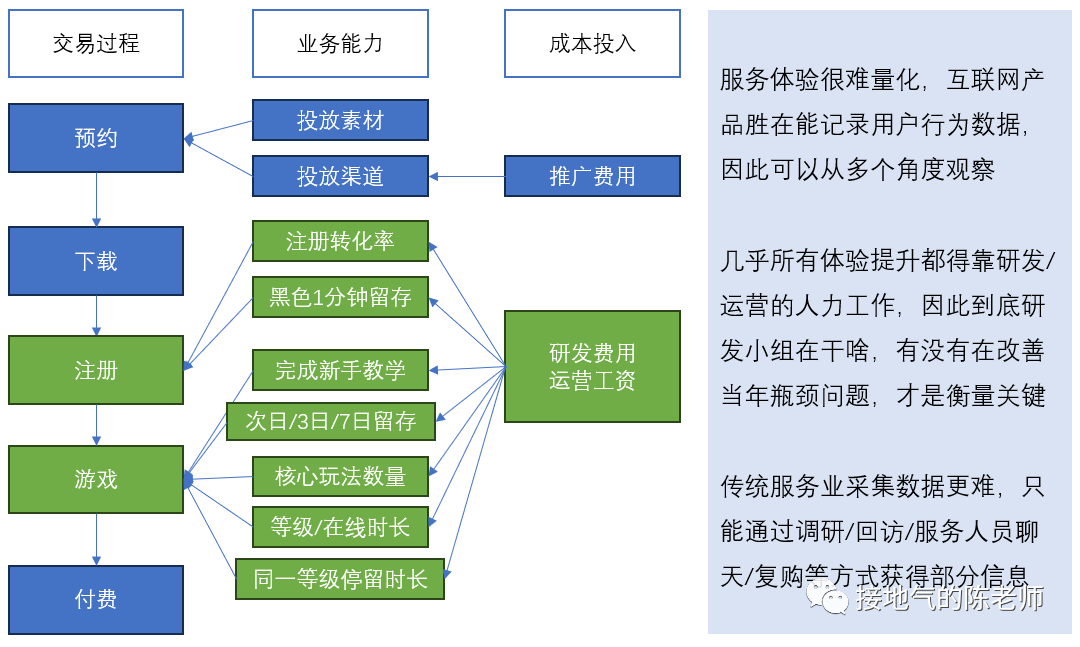

对于服务类产品,或者虚拟产品,该访谈同样有用。比如手机游戏,为什么游戏产品/运营部门会看一大堆用户行为指标,就是要判断:到底用户体验好不好。这才是促成产品选择的关键。

而游戏的推广,研发投入,都是为此服务的。比如在研发投入上,项目组夯吃夯吃干了几个月,考核费用效果,就得跟产品改变后业务数据表现结合起来:

- 新上线版本,针对哪些业务环节优化

- 新上线版本,是否优化了新用户注册

- 新开发的功能/道具,是否刺激了付费

结合业务细节考虑后,才能清晰研发投入产出,把好钢用在刀刃上。

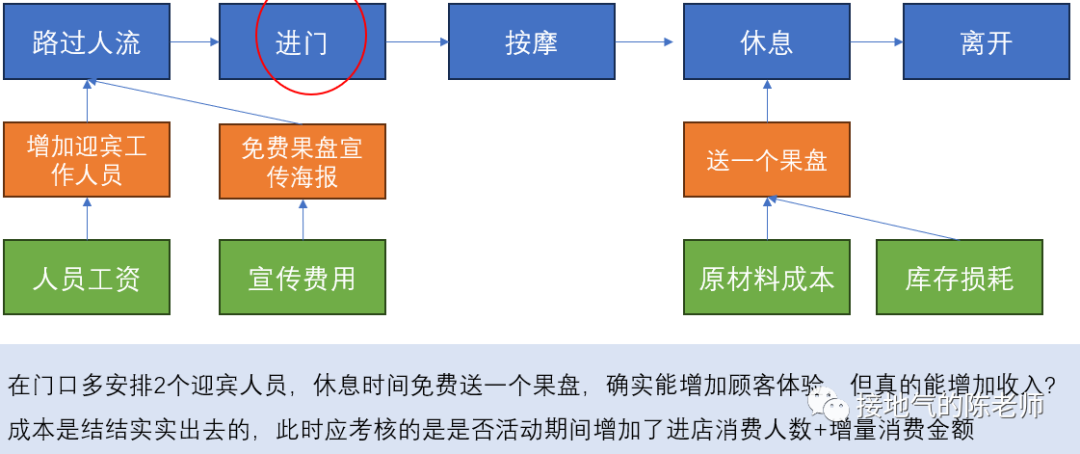

需注意的是:服务型产品并不是“一分钱一分货”,恰恰相反,很多服务型产品的设计是冗余且耗费成本的。因此对服务研发/设计的投入产出评估,必须紧密结合用户消费行为,烧钱但无用的事做多了,会极大拖累利润(如下图)。

因此,做经营分析的时候,需要结合具体行业特点,梳理清楚流程,才好深入分析。

本文由运营派作者【接地气的陈老师】,微信公众号:【接地气的陈老师】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

看完好难受啊,觉得自己好菜。

净说大实话干啥!!!

作者文章写的很好,学习了。

看完这篇文章,我对这个话题有了更深的理解,作者的分析很有逻辑,很有说服力。