互金产品运营的六大“金字塔”

1943年,美国心理学家亚伯拉罕•马斯洛在《人类激励理论》中提出马斯洛需求金字塔模型(图1),其将人类需求像“金字塔”一样从低到高依次划分为五种,分别是:生理需求、安全需求、社交需求、尊重需求和自我实现需求。具体到互金领域,笔者总结了不一样的金字塔模型。

一、互金用户需求金字塔

具体到互联网金融用户,如图2所示,笔者将其由低到高划分出以下需求层次:安全性需求、收益性需求、流动性需求、产品&服务需求、价值荣誉需求。

其中,“安全性、流动性、收益性”又被称为“金融三性”,既是金融机构稳健经营必须遵循的三大原则,也是互联网金融用户投资理财的三个基本需求。

安全性是根本,收益性是目标,流动性是“血液”,一般在满足三个基本需求的基础上,用户会进一步去追求产品&服务、价值荣誉需求。即五个层次的需求像阶梯一样从低到高,按层次逐级递升,但阶梯的层级顺序也不是完全固定的,需根据每个用户的实际诉求进行变化运用。

二、财富分布金字塔

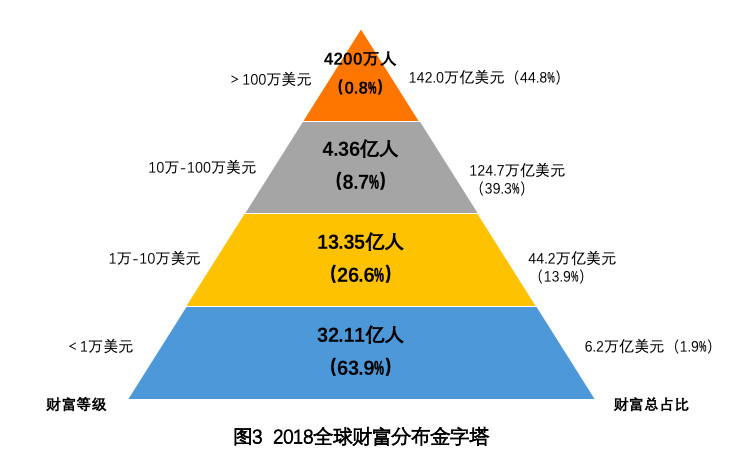

如图3所示,瑞士信贷银行(CreditSuisse)发布《2018全球财富报告》,从全球财富金字塔(Global Wealth Pyramid)示意图中可以直观地看到,全球财富在人群分配上有着明显的不均衡性:

(1)全球财富在100万美元以上的有4200万人,仅占全球0.8%的人口,却占据全球财富的44.8%。

(2)全球财富在10-100万美元以上的人,占全球8.7%的人口,占据全球财富的39.3%。两部分合计,即金字塔顶端9.5%的人,占据了84.1%的世界财富,而剩下90.5%的人群,则只占据15.9%的世界财富。而早在1897年,意大利经济学家帕累托也已发现,财富在人口中的分配是不平衡的,社会中约20%的人占有着80%的社会财富,并归纳为世人所熟知的“二八定律”。

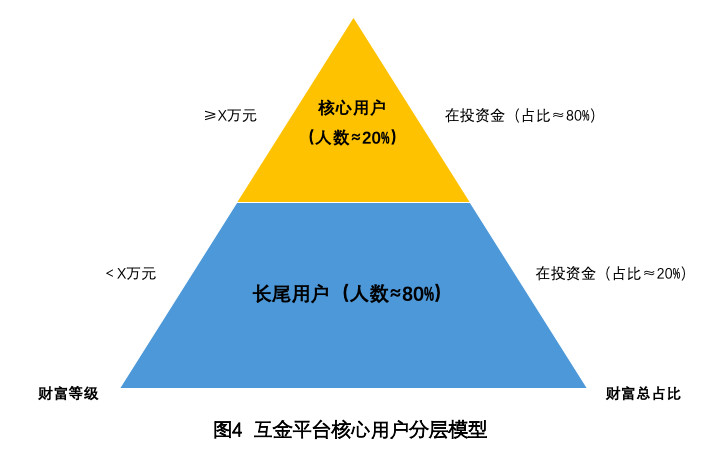

互金平台用户的财富,也具有二八分布的结构,比如:笔者所在的互金平台,是业内规模较大的一家全国性互金平台,在日常产品运营工作中,同样印证了这一规律——即平台中20%的头部“大户”贡献了80%+的平台资金量。

基于此,我们根据这一用户资金分布的“金字塔”结构进行用户分层,圈选出了在投资金≥5万元的头部“20%用户”,从而搭建起理财用户的VIP体系精细化运营。

这样做的好处,是可以帮助产品运营人员分清主次,在有限的资源下优先抓住20%的关键人群,当然剩下的80%长尾用户并不是不重要,而是在补贴力度、激励方式等运营策略上要有所区分。另外,20%的头部用户,还可以根据用户的财富等级进一步切分,同样符合“金字塔”分布结构。

三、家庭资产配置金字塔

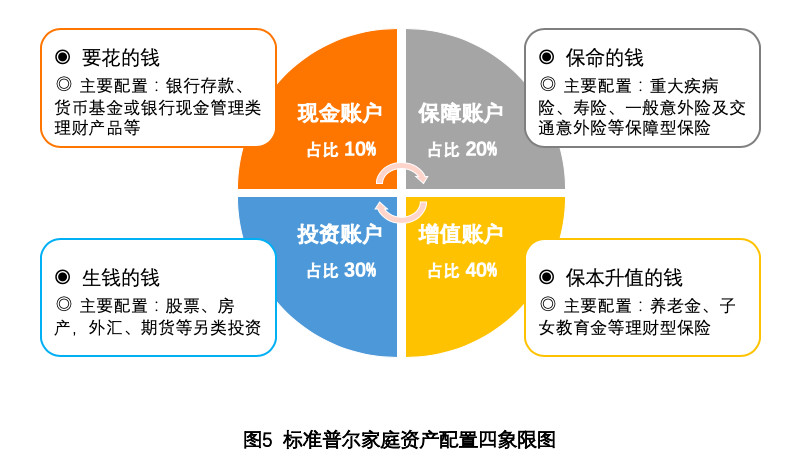

美国标准普尔(standard & Poor’s)是全球最具影响力的三大信用评级机构之一,其通过调研全球十万个资产稳健增长的家庭,分析总结这些家庭的理财方式及各类资产占比,从而得出了标准普尔家庭资产四象限图,如图5所示。

此图公认为是最合理稳健的家庭资产配置方案。

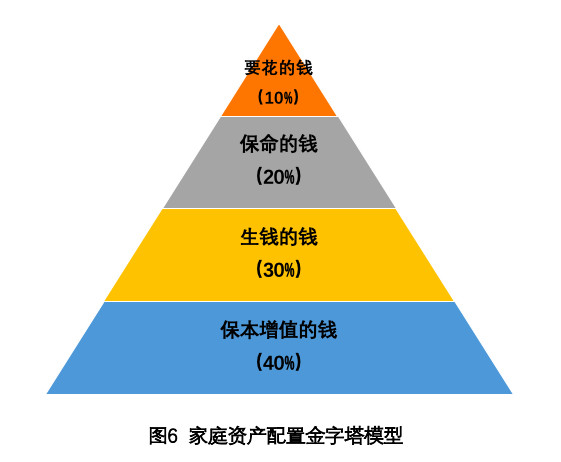

它实际上是根据家庭理财的需求层次和资产风险等级,构建了一个资产配置的“金字塔”模型(图6),其将家庭资产划分成以下四个账户:

- 现金账户:要花的钱,即用于家庭短期消费或应急的钱,强调灵活性,主要配置银行存款、货币基金或银行现金管理类理财产品等流动性资产,在家庭资产中占比约10%。

- 保障账户:保命的钱,重在解决家庭突发的大额开支,重点是专款专用、以小博大,主要配置重大疾病险、寿险、一般意外险及交通意外险等保障型保险,在家庭资产中占比约20%。

- 投资账户:生钱的钱,更多是为了获得投资收益,获得更高收益的同时承担更高的风险,主要配置股票、房产,外汇、期货等另类投资,在家庭资产中占比约30%。

- 增值账户:保本升值的钱,重点是实现长期稳健的收益保障家庭未来的养老、教育等计划性支出,主要配置养老金、子女教育金等理财型保险,在家庭资产中占比约40%。

互联网平台上的用户,背后对应着一个一个的家庭,站在用户需求的角度来说,每个用户在投资互联网金融产品时,都需要做好家庭资产配置。

所以,在做某个互金产品的运营时,并不是让用户短期投的越多越好,如果迫于产品阶段性的KPI压力过分吸收资金,则容易造成一定时间段内的“虚假繁荣”。比如:一些用户因为短期活动奖励的刺激而转入过量资金造成其“家庭资产配置金字塔”结构失衡,则一旦活动到期资金解锁后,这部分“羊毛”资金又会率先流失掉。

更合理的运营策略是减少短期拉量行为,通过VIP等级体系、投资教练等模块进行精细化运营,在帮助平台用户做好资产合理配比的前提下,促进用户长期稳健投资实现平台与用户的可持续成长。

另外,拥有多个产品业务线的互金平台,也特别需要做好平台本身的资产配置,如果活期类产品在平台总在投中占比过大,则一旦遇到政策变动或市场“爆雷”事件的影响,特别容易引发流动性危机。

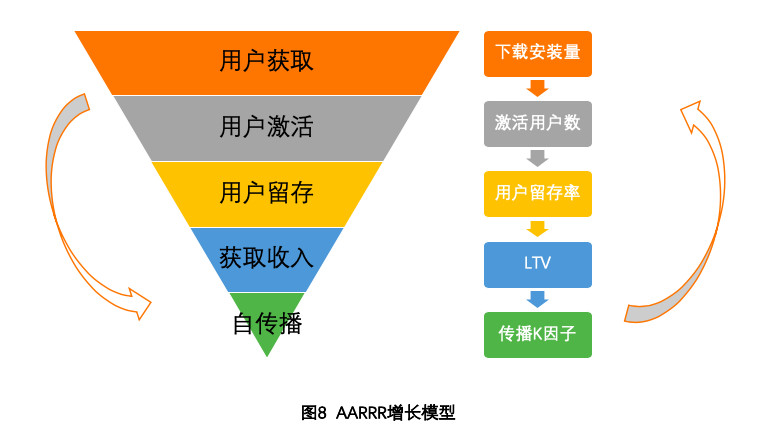

四、漏斗转化金字塔

漏斗转化模型,是一种数据转化分析的通用方法论,最早应用于企业的产品销售、营销环节,现已广泛应用到互联网平台的流量监控、新用户转化、生命周期管理等业务中。

从图形表现来看,漏斗转化模型也呈现为一种“倒金字塔”结构。

如图7,通过“漏斗转化模型”,可以清晰地对互金理财业务转化链路上,从下载到最终完成首投之间的各个环节进行监测和分析,通过相邻两个环节之间的转化率进行数据指标的量化和衡量。从而实现对业务整体转化链路的监控和分析,定位薄弱环节进行调优,提升业务整体的转化率,更好地达成业务目标。

另外,一说到漏斗转化模型,不得不提近些年互联网产品运营中广泛运用的AARRR海盗模型。

如图8所示:AARRR模型将用户生命周期拆解为Acquisition、Activation、Retention、Revenue、Referral——即用户获取、用户激活、用户留存、获取收入以及用户自传播这5个关键转化环节。

基于5个关键环节,再结合平台和产品本身的业务特点,分别关注下载安装量、激活用户数、用户留存率、用户生命周期总价值(LTV)、传播K因子等数据指标,制订每个环节对应的运营策略,从而促进平台用户生命周期各个阶段的用户增长。

基于AARRR模型,硅谷发展出了互联网增长运营领域为人所熟知的增长黑客理论体系,特别推荐阅读下曲卉的《硅谷增长黑客实战笔记》进行了解。

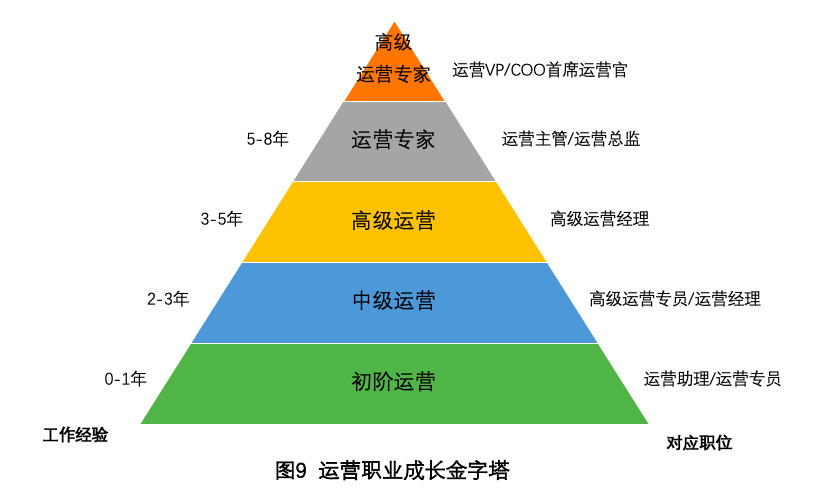

五、职业成长金字塔

任何职业都有自身的发展路径,产品及运营人员也不例外,本文以互联网运营岗的职业发展路径为例进行拆解说明。

如图9,互联网运营职业成长大致可以划分为5个阶段,分别是:初级运营、中级运营、高级运营、运营专家、高级运营专家。

每个级别,都有对应的职级要求:

- 初级运营:0-1年工作经验,学习和掌握初级的运营专业技能,但对业务的理解较浅,以基础执行类运营工作为主。

- 中级运营:2-3年工作经验,至少熟练掌握用户、活动、内容运营等某一运营专业技能,业务理解逐渐深入,开始独立制订策略并落地,对某一方面的业务指标负责。

- 高级运营:3-5年工作经验,在产品运营业务上开始独当一面,具备从1到80的能力,在深入理解业务之外,对行业也有宏观的认知,对业务核心指标负责,并具备小型团队管理能力。

- 运营专家:5-8年行业经验,在业务上驾轻就熟并有独立见解,具备从1到100的能力,积累了一定的行业资源,对业务线整体指标负责,具备团队领导管理能力。

- 高级运营专家:到这个层级,除了多年的经验之外,还需要一定的职业天赋,具备高屋建瓴的专业视野,融会贯通多个运营模块。具备从0到100的能力,除了公司内的领导角色之外,往往还有一定的行业影响力和话语权。

当职级到达运营专家之后,往往开始承担较多的管理者角色,很多公司会引入“双梯”发展模式——即在原有的专业职级序列的基础上增加管理职级序列的评定。

另外,相邻两个职级之间的工作年限往往是模糊的,并不是说达到了工作年限就一定立即升到下一等级,这还受到市场环境、机遇和个人面试能力等因素的影响,在此不做更多展开。

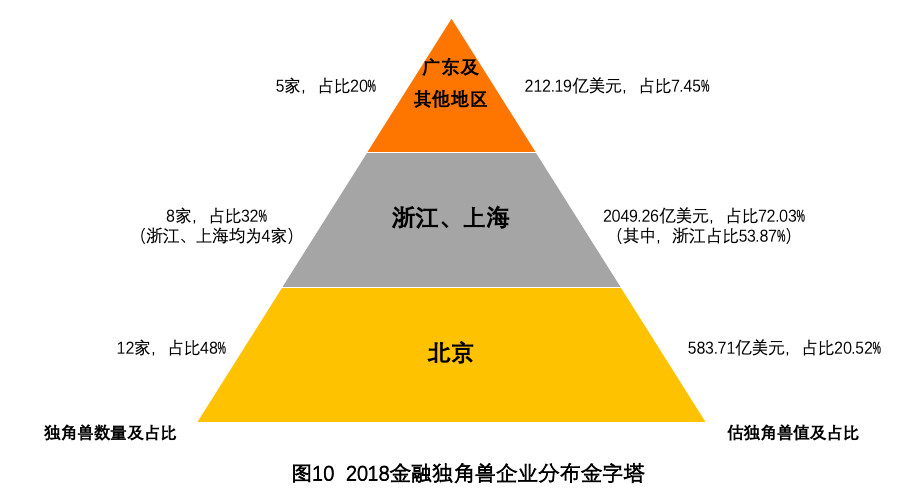

六、地域分布金字塔

从地域来看,我国互联网金融企业的分布也呈现出金字塔结构,这在很大程度上影响着互金产品运营人员的工作地选择。

如从清科研究中心《2018年中国独角兽企业研究报告》中可以看到:2018年全国共有25家金融企业跻身独角兽榜单,且几乎是清一色的互联网金融企业,估值总规模约2845.16亿美元,占全国所有独角兽总估值的30.29%,是所有行业中估值占比最大的行业,可见互金行业在国民经济中的重要地位。

从这些公司的地域分布来看,北京的金融独角兽企业数量最多,多达12家,占比48%,浙江与上海并列第二,独角兽数量均为4家,三个地方的金融独角兽已占到总体的80%。

从企业估值集中度来看,浙江地区的金融独角兽估值最高,合计为1532.72亿美元,占2018全国金融独角兽总估值的53.87%,仅蚂蚁金服一家企业的估值就高达1476.92亿美元。

从数据比重来看一目了然,北京、浙江、上海、广东的互联网金融行业毫无疑问是国内目前最有发展前景的几个地区。

结语

以上,就是笔者根据自身行业经验和公开资料所总结归纳的,互联网金融产品及运营人员必知的六大“金字塔”,希望对你有所助益。

作者:云洲,互金产品运营专家,上海、杭州6年行业经验,微信号:shenwansan2008,欢迎同业沟通交流。

本文由@云洲 授权发布于运营派,未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享