品牌1号位:百亿单品 大窑 VS 东鹏 (万字)

在竞争激烈的饮料市场中,品牌如何从众多竞争对手中脱颖而出并占据市场份额,一直是商业领域的核心议题。本文通过对大窑和东鹏两大品牌的深入剖析,探讨了它们如何在各自的赛道上实现突破与增长。

01 1个大窑=10个冰峰

碳酸饮料是个大市场,对于品牌企业而言却是个小空间。

为什么这么说:我国碳酸饮料市场格局已基本稳定,可口可乐、百事可乐占据中国碳酸饮料市场80%的市场份额,留给国产品牌的空间其实不并不多。

也就是说:在“两乐”以外的狭小空间里求生存,是个长期不变的基本面、因为基本面,所以也决定了基本策——固守区域市场。

比如:陕西的冰峰、武汉的汉口二厂、哈尔滨的大白梨、北京的北冰洋。这些都是防御战的典型。就是曾国藩结硬寨、打呆仗。似乎大家心照不宣的不约雷霆半步。

如今,又多了一个来自内蒙古的汽水品牌——大窑。走出了与冰峰、二厂、大白梨、北冰洋不同的路子。

2021年,大窑年销量约为30亿元

2022年,大窑销售额达到32亿元

32亿的体量个什么概念

1个大窑=10个冰峰=3个北冰洋

02 占空位

品牌并非是虚拟的存在,而是存在于产品、渠道、媒介之中;存在于消费者对产品的体验、对品牌的评价、口碑的传播。企业通过、产品、渠道、媒介,以品牌为工具进而影响潜在消费者。

其中,产品是基础,因为进嘴巴的东西不骗人;渠道是保证,要么全域广覆盖、要么区域渗透率,听到不重要,随手买到很重要;媒介做覆盖,广告即要打给消费者看、更要打给渠道商看,占领“两个”心智好铺货。

1. 产品:定价既空位

科特勒营销讲4P,首先是产品,然后是定价。

- 248毫升的北冰洋;6-8元

- 275毫升的汉口二厂:8元左右

- 200毫升冰峰:5块

- 500毫升瓶装可乐:3.5元

- 520ml的大窑:5元

凡关乎产品的问题都是大问题,没有营销做得好、产品做得不好的;

营销从发现、满足需求出发,第一个落脚点就是产品。产品是一个企业对客户需求的全部理解、理解的全部。从产品命名、包装设计、戏剧化购买理由呈现,哪点也离不开需求,哪点都要从需求出发、为需求服务。

大窑在产品上,主打的是个性价比:520ml,5块钱。同样5块钱,冰峰才200ml。在瓶形的选择上,考虑到成本的问题,大窑的瓶型酷似“绿棒子”。这也就有了初期宣传中的那句话:喝酒不开车、开车喝大窑。当然,大窑的竞争对手不是啤酒,而是比他贵的饮料——图个实惠。

对于消费者而言,是一样的价格,2倍的容量。对于,餐饮老板而言是2倍的利润——卖一瓶大窑,赚两倍的利润。所以,定价是个双向定价的问题。一个是卖给谁的问题、一个是谁来卖的问题。卖给谁是消费者购买力的问题,谁来卖是渠道销售力的问题——无利不起早,中间商赚的就是个差价。

- 渠道没钱赚,你就团结不了大多数的中间派

- 没有中间商赚差价的买卖,都不是大买卖

- 更做不了全国市场

定价是要功夫的,这功夫不只是营销的功夫,还要包括经营的功夫。只有从经营的角度、企业战略的角度出发,才敢动价格。一流的企业家会定价,因为价格对内是对企业战略、组织经营的理解、对外是处理及分配相关者利益关系。

- 一流的企业会定价

- 二流的企业做活动

- 三流的企业拼多多

从五力分析模型(迈克尔·波特)的角度理解价格就更容易理解定价,供应商的讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力——定价的本质是企业如何处理及分配相关者利益关系。相关利益者不只是消费者,还包括波特所提到的其他四种角色。

2. 渠道:要么全域广覆盖、要么区域渗透率

渠道,传统软饮料的根基。娃哈哈、农夫山泉、江小白都是渠道深度分销的受益者,当然元气森林也在不遗余力的在渠道端玩深度分销。

在广袤无垠的中国市场,夫妻店、杂货店、零售店、餐饮店、烟酒店仍占据大量份额。在一二线城市做品牌,在三四五线城市收利润。在KA卖场做品牌,在夫妻店、杂货店、烟酒店,赚钱,做细、做深——这是亘古不变的生意逻辑。

在渠道端,大窑典型打的是侧翼战。先从餐饮边缘市场进入,以利诱之。大餐饮、连锁餐饮门槛高、费用高。大窑初期选择了单体店、夫妻店、烧烤店、苍蝇馆。这类门店门槛低、好说话。当然,好说话只是表面,最重要的是你的产品能让这些餐饮挣到钱——从目前大窑自家的数据来看,其销售主力就是来自这些小餐饮店,最高时占到80%。

同样是卖货,卖谁的货不重要,重要的是卖谁的货挣钱多、多挣钱。毕竟,餐饮酒水的利润还是餐饮营收重要的一环。在渠道上,大窑走在了元气森林前面,大窑的几十万家餐饮店正是元气森林想要的,渗透。元气森林的问题就在于被元气森林四个字困住了,跳不出名障,就做不出新品。只能炒元气可乐这样的冷饭。

- 大窑嘉宾到经销商:17.5元/箱(12*550ml)

- 二批商的价格为:21.5元/箱

- 终端到货价为:25元/箱

- 零售价:5-6元/瓶

核算下来每瓶汽水的毛利高达3-4元

这还不算其他销售推广政策的情况下

当然,大窑的成本其实也不高。毕竟都是水、白砂糖、桔子汁、蜂蜜(看看配料表)。所以,唐彬森做元气森林时说:元气森林是当时唯一的液体比瓶子贵的饮料——这话其实一点都不矫情。

某位大窑县里的经销商表示:在夏天,一天平均能出300多件货,600件一天也不是没有,不过600件一天,属于相当好了;但是300件一天也是能接受的。

这位县里的经销商说,凭借着他十几年酒水的经验而言,只要大窑终端价不上到7-8快,假以时日大窑可以做到一天1000件,也不是不可能的——前提是,厂家忍得住、控的住。

3. 媒介:广告即要打给消费者看、更要打给渠道商看

我们为什么要打广告,要上央视、要上梯媒打广告。本质上要打给两类人看:一个是消费者、一个是渠道商。广告在市场中的拉力作用就体现在对消费者心智的拉力、对渠道商服务、铺货的拉力。

你要做全国市场,就要借助媒介的力量、更要发挥媒介的力量。广告一响,黄金万两,广告一响,渠道上闻风而至。

本质上,不是广告要花钱、不是媒体要找你要钱,更不是品牌要花钱。而是一个做全国市场的机会和一个企业家的雄心勃勃、野心勃勃。一个没有雄心勃勃、野心勃勃的企业家是做不了全国市场的,只能偏安一隅,人为刀俎我为鱼肉。

——商,如逆水行舟,不进必亡

渠道大窑玩深度分销;媒介大窑玩广义覆盖:

- 线下:地铁、商圈、电梯媒体

- 电视:CCTV

- 线上:京东、天猫、流量采买

- 内容:小红书、抖音种草

- 明星代言:吴京

二、隐痛

1. 30亿是个坎,50亿是安全线

和元气森林面对同样的问题,30亿是个坎,50亿是安全线。大窑刚过30亿,接下来的急需解决的问题有3个。

其一,是国民级的爆款。虽然,大窑请了国民级的明星,但产品上的捉襟见肘、以及出新上的仓皇失措都一目了然。

其二,渠道大渗透,点线面体的打通。一个是覆盖率、一个是渗透率。渠道纵深的打通还是要靠线下长期的产品活动带品牌声量。如果,接下来只靠线上媒体的空中轰炸,显然是不够的。需要的事线下活动的蚂蚁战术。

2. 推新操之过急,跟风削足适履

今年上半年,大窑汽水推出了自己的新包装0糖饮料产品。你是什么、有何不同、何以见得。0糖是个基础概念,元气森林成功的本质上不是0糖,唐彬森诡谲之处就在于他用0糖的幌子,给后来的跟进者指歪了路。

0糖不是需求,是宽门——你要走窄门。因为引到灭亡,那门是宽的, 路是大的,去的人也多。引到永生,那门是窄的,路是小的, 找着的人也少。

大窑显然需要的不是模仿,而是自成一派。你不可能通过模仿,成为自己。从目前的产品动销结构来看,大窑大单品的纵深和对用户品牌认知的理解还不够。过早的模仿,只能削足适履,要守株待兔打出真正意义意义上的大单品。

并从大单品中,提炼出超越性价比(5元520ML)背后的购买理由。大汽水,喝大窑,还不够,还远远不够。占品类的打法,显然过去1个亿的广告费是不够的——要大单品,占特性。

3. 万里长征,第一步基础还未夯得实

草蜢有草蜢的办法,英雄要有英雄的布局道——渠道渗透、服务SOP、系统链路、工厂后供应链、产品研发、动销一体化数字建设。30亿是个关,30亿更是个坎……不只是大窑,元气森林亦是如此。

三、百亿借鉴,东鹏

品类是基础:从品类思考是生意的第一步,品类是生意的母体、是生意的大盘、基础。只有一个丰腴的品类母体,才能孕育出强大的品牌生命力。所以,产品背后的品类是什么,都说背靠大树好乘凉、都说站在风口上的猪会飞。大树、风口,其实就是品类基础。

商业是不断分化的,分化带来机会——开创新品类的机会。领先一步是先烈、领先半步是榜样。那么如何判断你是走了一步还是半步呢,其实就是对于分化与新品类的思考。

- 发现和选择品类机会,是企业家的首要的经营决策

- 品类分化带来了新的市场空间,分化是商业发展的原动力

- 在一个竞争激烈的价格带展开战争,显然是不明智且需要更多资源的

很多产品卖不好,不是因为不好,而是因为产品太好了。好到消费者对品类概念、品类价值,甚至是品类名还没有认知的情况下,企业就把产品放到了消费者的眼前。这样的方式不是创新,而是冒险,甚至是挑战——挑战消费者的认知。

很多产品卖不好,不是因为不好,而是因为产品太好了。好到消费者对品类概念、品类价值还没有认知的情况下,企业就把产品放到了消费者的眼前。这样的方式不是创新,而是冒险,甚至是挑战——挑战消费者的认知。

作为,品类开创者面对最大的市场挑战来自于:你是谁、卖给谁。

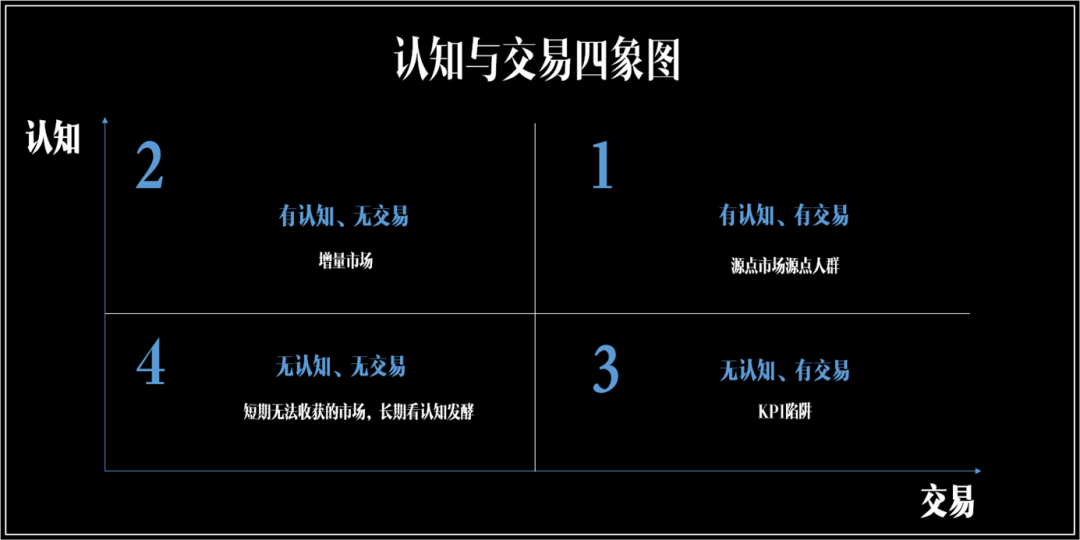

既:如何清晰的定义、并传递品类价值;在一个没有锚点的消费者心智中,锚定价值锚点——新品类从无到有,靠的是认知的调动,而不是创业者手上那点资源。真正的资源在于调动消费者心智中既有、已有的认知。

o 有认知、有交易,企业打造的重点,也是源点市场源点人群;

o 有认知、无交易,企业可以第二关注的增量市场;

o 无认知、有交易,企业最易犯错的市场;

o 无认知、无交易,短期无法收获的市场。

几乎你能看到的所有消费品,在上市之初都是以产品的强功能、强利益为基础,提炼核心卖点,建立认知优势,进而带来交易。既:把产品消尖,认知越清晰,交易越明确。无论是可乐、还是王老吉;无论是如今的新消费品还是已经功成名就的老品牌。

o 你是谁:说清品类

o 有何不同:说明差异点

o 何以见得:做足背书

1995年12月,在当年春节联欢晚会上,一条“红牛来到中国”的广告,让红牛家喻户晓。1995在一个没有互联网、没有微信、没有朋友圈、没有抖音的年代,电视就是当时的超级媒体。春节联欢晚会更是品牌传播势能的高光时刻。

品类之初,广告要传递清晰使用场景、独特的差异化功能点。红牛来了的宣传短时间提高了产品的知名度。关于红牛是什么——你是谁,这个关键问题似乎并没有说清。

广告的作用在于放大单点(产品卖点)信息的覆盖度。如果,产品的点没有被消尖,就无法带来广告的预期效果。这里涉及到2个概念:品牌知名度、品牌认知度。品牌有知名度胜品牌无知名度;品牌有认知度胜品牌无认知度。

o 品牌知名度:品牌为消费者所知晓的程度,名气大小

o 品牌认识度:品牌所关联的品类、占据的特性为消费者的认知度

1. 你是谁——汽车要加油、我要喝红牛

o 原点人群:司机

o 需求痛点:驾驶疲劳、犯困

o 原点渠道:加油站

“汽车要加油,我要喝红牛”提醒司机们,给车加油时顺便在加油站便利店买箱红牛放在车上,犯困的时候来一罐。需求是可以激发的,购买是个实际的问题。

6块钱一瓶的价格,一箱144元的售价,是当时工薪阶层一周的工资,这在当时还是一个让很多人需要考虑一下的购买决策。严彬亲自带队在长安街,把一罐、一罐的红牛送给出租车司机,想着通过试喝、赠饮打开原点人群。

事实上到了2010年饮料行业才集体跨进了6元时代,而从1995年开始25年时间里红牛一直6元。(2010年后又过了9年,元气森林是第二个把饮料卖到6元,并成功的品牌。定价是问学问)

o 原点市场=原点人群+原点渠道。原点市场不是一个独立的概念,是在原点人与原点渠道不断叠加而长出。既:通过原点人群、清晰原点渠道;通过原点渠道放大原点人群,在原点人群与原点渠道不断叠加中,原点市场逐步清晰。

o 原点市场清晰后,依据销售数据、结合用户选择最具样板性的市场,作为战略目标市场。战略目标市场的意义在于:可增长、可量化、可复制,为后期进入主流市场做数据、打法、样板准备。

o 另外,当原点人群还未有清晰的画像时,过早的品牌情感宣传会引来,非原点人群。这时候,往往是一波销量后就很难续命。还是要回到原点人群上来,通过原点人群的画像找到品牌的调性。品牌调性不是品牌主理人的个人偏好,而是对原点人群情感、情绪的发现、挖掘、升华。

通过原点人群、圈定原点渠道,进而清晰原点市场。汽车要加油、我要喝红牛的宣传加之围绕司机做的运营配称,使得红牛完成了早期创新使用者和早期使用者阶段,但是司机人群相对较小。经销商抱怨说:是红牛饮料的价格出了问题(6元太高了)。

2. 一个企业家的直觉,往往在关键时刻胜过理性

一个企业家的直觉,往往在关键时刻胜过理性。困了、累了、喝红牛的诞生也充满了传奇。面对早期市场困难,严彬决定改变“汽车要加油、我要喝红牛”广告语,他将所有高管团队聚集在北京昌平的一个酒店里,闭门头脑风暴,并让所有人用自己的方言大声读出来。最终,严彬决定启用“渴了喝红牛、困了累了更要喝红牛”。(能够跟红牛广告语并驾齐驱的可能只有,怕上火,喝王老吉了。)

o 戏剧表达:困了、累了喝红牛

o 放大功能价值:提神醒脑、补充体力

o 需求/痛点:工作中疲劳、犯困

o 场景放大:运动场、办公室

运动场:将F1赛事引入中国、赞助NBA中国、连续7年赞助中国国家羽毛球队,签约林丹成为品牌代言人,并发起“羽林争霸”红牛城市羽毛球赛。同时,全国积极开展各种运动推广赞助了20多位国内顶级极限运动选手,举办了世界翼装飞行锦标赛、钱塘江国际冲浪赛、全国羽林争霸等。

o 1996年中国红牛就举办了中泰足球对抗赛

o 2003年中国红牛成为NBA首个在中国的合作伙伴

o 2010年成为中国国家羽毛球队连续七年的赞助商

o 2015年成为中超联赛官方合作伙伴

办公室:针对白领发起“红牛时间到”营销活动。办公室白领可以在线申领免费的红牛饮料,由红牛能量小队进行派送。派送活动在全国14个城市的3000座写字楼展开。(准确的说不是一次行动,而是将活动做成了一个长达8年的大动作)

从汽车要加油、我要喝红牛到困了、累了喝红牛。从单一场景(司机开车犯困)、单一渠道(加油站)、单一人群(司机),到多场景、多渠道、多人群,加之在终端针对白领,试喝、赠饮超长期的深耕动作,红牛跨越了增长鸿沟。

3. 品类是品牌增长的基本盘

红牛,2012年销售规模突破百亿,2014年之后年销售保持200亿元左右,巅峰时期2015年230亿。成为中国饮料市场上,除可口可乐之外,唯一一个连续多年年销售200亿元的大单品。一个超级单品的出现,背后是一个品类市场的从无到有。弱势品类孕育不了强势品牌、超级单品,品牌背后是品类的原力。

2014年-2019年能量饮料市场的销售总金额由2014年的4652.16亿元增长至2019年的5785.60亿元,复合增长率为4.46%。根据《Energy Drinks inChina》,过去三年中国功能饮料市场CAGR为15%,是饮料细分市场中增速最快品类之一。2022年,我国功能饮料零售额预计将达到680亿元。

4. 各自的基本盘、基本面,决定了基本策,要攻其不可守

老大已经跑出了认识优势,想做老二就要有所不同。消费者不会因为你和老大一样而记住你,但会因为你和老大不同而选择你。比如:王老吉你是小铁罐,我就是大瓶装,和其正瓶装更尽兴,卖的就是个实惠。

作为后来者,首先回答的问题:你的顾客从哪里来——从竞争对手那里来。比如:百事可乐通过5折的销售策略,在第一阶段成功的转化了可口可乐的消费者;和其正通亦是如此过大瓶更尽兴,与百事可乐如出一辙,瞄准的都是品类市场中价格敏感型客户,他们对于品牌没有偏好,对价格相对敏感。

另外,需要注意的是:阶段性的价格策略不是差异化的本质。差异化竞争的本质是在消费者端形成差异化的认知,通过认知引导事实,借助事实强化认知。一方面是产品层面的事实差异化支持、一方面是消费者差异化的认知区隔。

所以,差异化的构建不只是产品,也要包括消费者认知引导和认知洞察、甚至是认知顺应。红牛在前面做,东鹏划江而治,先搞瓶装、再弄罐装,困了、累了喝东鹏特饮,不也自得其乐。

o 聚焦局部市场,厚积薄发

o 低价策略,敏感型客户转化

o 拿来就用,粗暴模仿

跟着老大做产品、需求验证再放大;低价策略跟的紧、聚焦区域占点位;做好老二不声张、拿来主义不丢人;区域市场专精深、闷声闷气发大财。

o 产品做视觉区隔:红牛灌装VS东鹏特饮瓶装

o 价格低价替代:东鹏3.5元 VS 红牛一罐6元

o 渠道聚焦局部优势:东鹏南方 VS红牛全国

o 推广场景错位竞争:红牛主打运动场景VS东鹏特饮非运动场景加班、熬夜

跟随、模仿、低价,在面对品类领导者的领导地位时,有效的切割了市场:东鹏特饮通过产品、价格、渠道、推广的反身而成,聚焦广东市场,打了一场漂亮的低价侧翼战。在局部市场突破,积累一定资金。据说:东鹏特饮在推出之前,曾在东莞做试点,林氏兄弟还下了命令:没卖过一亿不进军全国市场。

局部市场突破1亿之后,东鹏开始了高举高打,走向更多的市场。2013年请谢霆锋代言,并模仿红牛广告语“困了累了,喝红牛”,推出了“累了困了,喝东鹏特饮”。红牛打入中国市场,用了十年在消费者的心智里刻画了“累了困了喝红牛”的消费场景资产拱手相让。纵然模仿的如此简单、直接、粗暴,但真的有效,东鹏特饮一跃成了行业老二。

2016年,红牛陷入与泰国天丝的商标纠纷,广告宣传锐减的情况下,东鹏特饮加大了媒体广告传播推广力度,一年后,东鹏特饮的年销售额,从30多亿一举上升到40多亿。2020年6月末,东鹏饮料已拥有1386家经销商,产品覆盖约120万家终端门店。

5. 百事教科书

事实上,你能想到的所有的策略,在品牌历史中,早已有真实存在并验证成功的对标对象(策略)。

可口可乐占据市场的领导者地位,百事可乐——先打低价策略,喊出了“5分钱买两份货”的口号,抢占了一些价格敏感型市场,(东鹏特饮VS红牛 第一阶段)再逐步演变为正面的进攻战。

在来往的交锋中,可口可乐也推出了自己的大瓶装。这时百事可乐发现,包装并不是可口可乐真正难以改变的,可口可乐真正难以改变的是他们对“正宗”的宣传。正宗,意味着传统、经典,百事可乐找打了可口可乐的背面:年轻人的可乐。通过展现年轻人的生活方式,引发年轻群体的共鸣,这一策略成为了百事可乐几十年对抗可口可乐的主线。

年轻人的品牌诉求,使得百事可乐国内市场份额一度从,21%上升到了35%,甚至在人人都喜欢可口可乐的亚特兰大,百事可乐的销售量也一度增长了30%。

6. 站在红牛的对面,新一代怪兽

从2000年到现在,美国表现最好的上市公司是一家叫“怪兽饮料”的能量饮料公司。它现在的销售额大概是40亿美金,利润10亿美金左右,市值超过300亿美金。

o 产品:碳酸类的功能饮料

o 包装:瘦高型、绿色视觉

o 定位:新一代的选择

o 聚焦:年轻人

红牛公司热衷于赞助世界上诸如滑雪、F1方程式赛车这类顶级赛事。魔爪专注于相对小众的极限运动领域。例如极限摩托车、滑板、小轮车运动等,和常规运动相比,这些极限运动更加刺激、更加狂野,围绕年轻人的极限运动做人群渗透,成为新一代的选择。

o 在美国市场怪兽的占有率是35.2%,红牛是35.1%;

o 在加拿大市场中怪兽的占有率27.8%,红牛是37.3%;

o 在墨西哥市场怪兽的占有率是25%,红牛则是15.7%

三、总结

绝大多数的强势品牌都是在品类兴起的初期打造出来的,品类自带光环成为第一的优势首先来自认知的优势。留给第二名、第三名的机会在于发现、创造、结合认知优势、企业实力而做出的客观的选择(进攻战、防御战、侧翼战、游击战)。

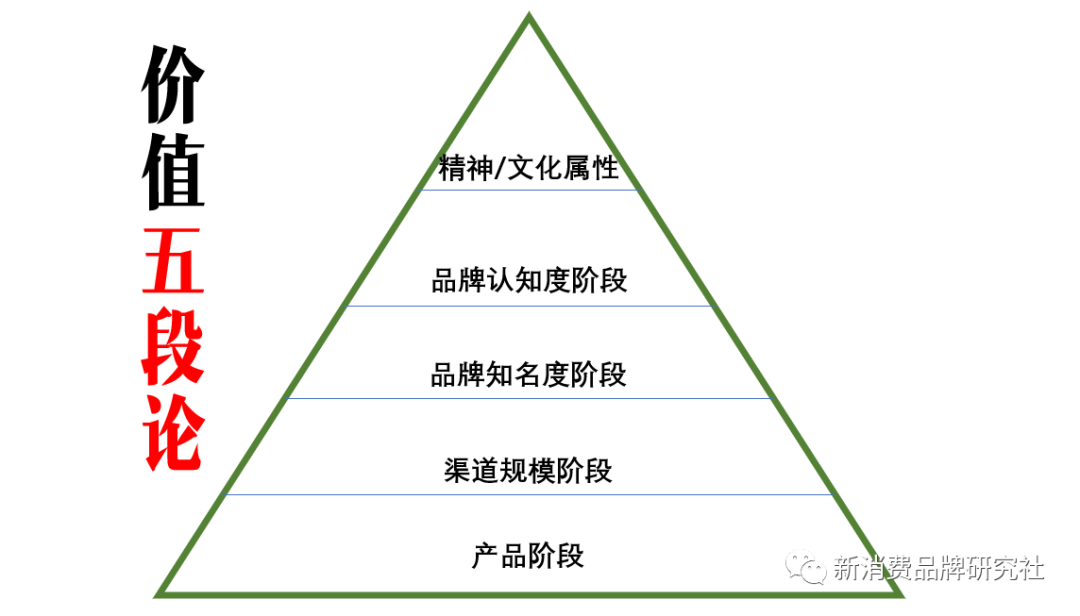

价值五段论:

- 产品阶段:口味、包装、原料、工艺

- 渠道规模:线上、线下、宽度、广度

- 品牌知名度:广告、宣传、新闻、公关

- 品牌认知度:品类、特性关联度

- 精神文化:内在文化、精神属性

五个层次代表着一个品类市场竞争的进化度,1-5层进度越高,获取利润的竞争护城河就会越强,该品牌就越具备品类定价权。同样在一个以品牌为竞争工具的品类市场最终也会从1层走向5层。

在产品阶段有产品胜无产品、好产品胜坏产品、有技术胜无技术;渠道阶段线下、线上最终三家在量上都将趋于一致;品牌知名度,无非明星+广告、图文+短视频、流量+内容。

产品端、渠道端、品牌知名度端的竞争逐步升级到品牌认知度的竞争。设备可以立马跟上,放大产能、线下渠道铺货长期看终将走到零和博弈、线上你可以在淘宝、京东、天猫上货推广我同样也可以。这些都不是最重要的,真正重要的是谁率先打入心智,将品牌注入心智。

本文由运营派作者【新消费品牌研究社】,微信公众号:【老高商业与品牌】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

唉,做运营真的不容易

这篇文章让我收获了很多知识,感谢作者的分享,期待更多优质内容。

文章写得很精彩,作者的文笔很好

今年做运营好难,拉新难,留存难,转化难,老大跟我们说,经济下行越难的时候越要加强学习,内心好焦虑,每天刷运营派压压惊。。。。。

手动点个赞