外卖大战再起,京东挑战美团

2025年,外卖市场风云再起,京东高调进军外卖领域,挑战美团的霸主地位。这场大战不仅是餐饮外卖的争夺,更是本地生活服务市场的全面角力。京东凭借强大的物流和技术优势,试图重塑外卖市场格局,而美团则依靠深厚的用户基础和成熟的运营体系进行反击。双方的激烈交锋,将决定未来本地生活服务的走向。

1

京东做外卖,剑指本地生活

2025年4月,一场互联网巨头间的隔空交锋,点燃了沉寂已久的外卖战场。

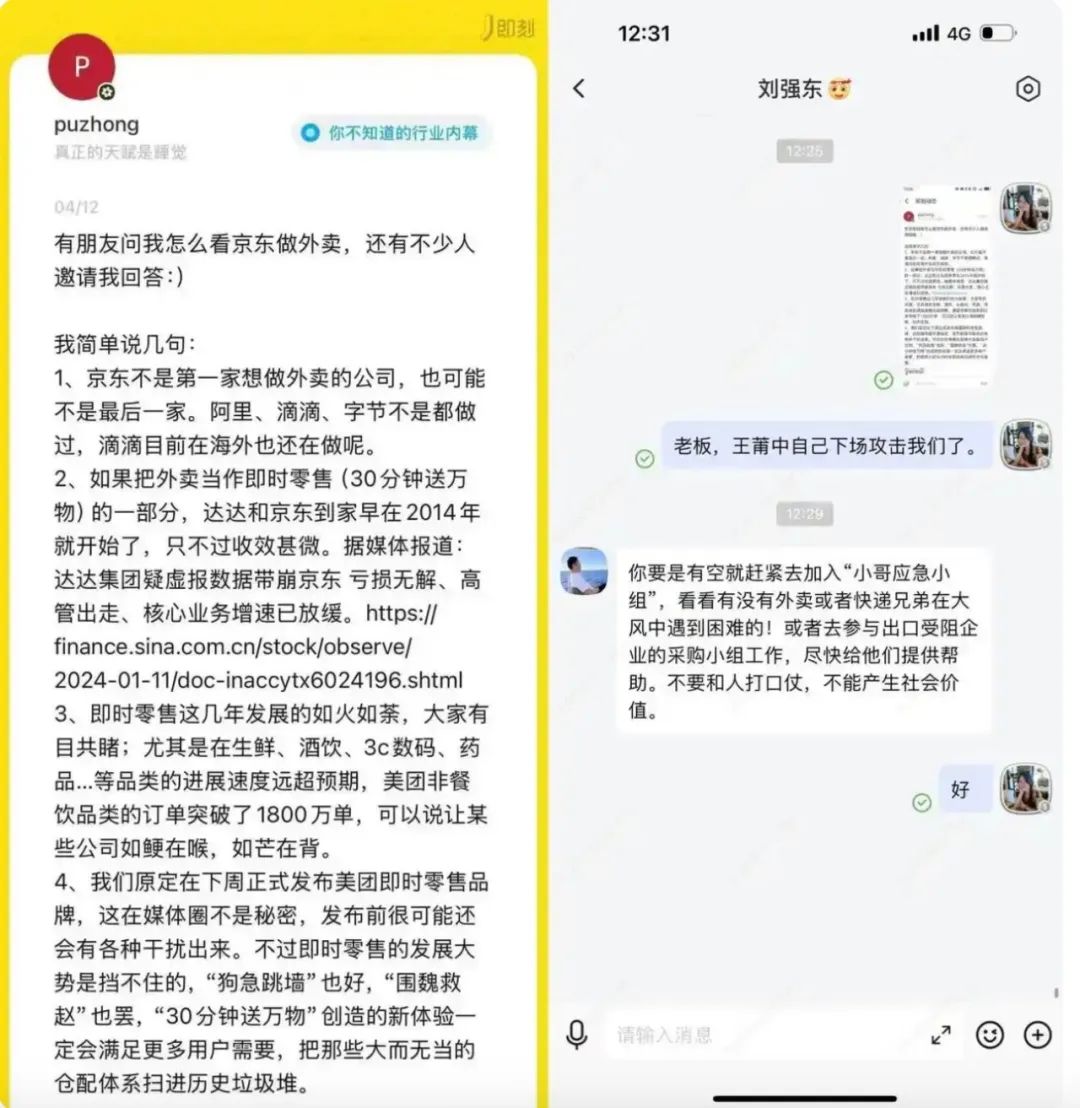

美团核心本地商业CEO王莆中4月12日在社交媒体发文称,“京东不是第一家想做外卖的公司,也可能不是最后一家。阿里、滴滴、字节不是都做过,滴滴目前在海外也还在做。”

言中之意不言而喻。

京东创始人刘强东在回应京东集团新闻发言人齐珊珊有关“王莆中下场攻击我们”的提问时表示:“不要和人打口仗,不能产生社会价值。”言语表面是云淡风轻,背后却是硝烟四起。

这次隔空对话,是一位美团本地商业的掌舵者与另一位挑战者的交手。而背后,是京东重回“即时零售”正面战场的决心,也是本地生活千亿市场再一次被撕开口子的信号。

京东外卖突然的高调上线,打破了美团与饿了么长期以来形成的双寡头格局。

刘强东虽称不打口水仗,却连续出招:2月,宣布免佣金吸引堂食餐饮商家入驻;3月,承诺全职骑手五险一金;4月,上线百亿补贴,日订单一度突破500万单。

4月初,蔚来创始人李斌晒出与刘强东共吃京东外卖的合影,配文“吃得挺好”,这被外界解读为是为京东“认真做外卖”的态度背书。

刘强东则回一句:“我们要做父母、孩子、客人都能放心吃的品质外卖。”这句“朴素话术”一出,立场就站稳了——不是来抢蛋糕的,是来重塑桌子的。

这无疑是对以“本地生活”为壁垒的美团的挑战。

王莆中在社交媒体的发文中强调,如果把外卖当作即时零售(30分钟送万物)的一部分,达达和京东到家早在2014年就开始了,只不过收效甚微。

“即时零售这几年发展如火如荼,大家有目共睹,尤其是在生鲜、酒饮、3c数码、药品等品类的进展速度远超预期,美团非餐饮品类的订单突破了1800万单,可以说让某些公司如鲠在喉,如芒在背。”

王莆中透露,原定在下周正式发布美团即时零售品牌,这在媒体圈不是秘密,发布前很可能还会有各种干扰出来。不过即时零售的发展大势是挡不住的,“狗急跳墙”也好,“围魏救赵”也罢,“30分钟送万物”创造的新体验一定会满足更多用户需要,把那些大而无当的仓配体系扫进历史垃圾堆。

这场口水仗背后的核心不仅是餐饮外卖,更是对本地生活服务市场的全面争夺。

从另一个角度看,一旦用户在京东形成点外卖的习惯,势必撼动美团最核心的护城河。但要做到这一点,显然并不容易。2

京东为何执念“外卖”?

从短期看,外卖是用户高频场景的最佳入口;从长期看,它是京东补齐本地生活服务、实现“线上+线下”“仓+店+配”战略闭环的关键一战。

更重要的是,这不是京东第一次做外卖。

早在2014年和2015年,京东就联合达达推出“京东到家”,可谓国内最早的即时零售模式雏形。当年,用户下单后,周边便利店送货上门,一度被视作电商+本地零售的开创者。

然而,受限于地推资源、供应链布局和消费认知,京东到家的发展始终不温不火,事实也的确如王莆中所言,“收效甚微”。 反而被后来者美团、饿了么等远远甩开。

具体而言,当时京东到家受限于三个关键问题未能做大:

一是,品类局限:初期聚焦商超生鲜,高频餐饮外卖被美团、饿了么垄断;

二是,运力短板:依赖达达众包骑手,履约稳定性弱于美团自建网络;

三是,流量劣势:京东主站用户以3C家电消费为主,缺乏餐饮场景心智。

此次京东以“外卖”为矛,实则是补足当年战略失误——通过高频餐饮拉动用户活跃度,再反哺全品类即时零售。

现在,京东回来了——带着更清晰的战略、更硬核的投入,重新拾起“即时零售”的招牌。京东CEO许冉在最近的访谈中提到:“我们不是为了竞争做外卖,而是为了解决行业痛点、满足用户需求。”

他所谓的“痛点”,直指行业三大症结:食品安全、佣金过高、骑手无保障。而这三个词,几乎都能在美团的舆论争议中找到对应案例。

京东执着于“外卖”也有其独特目的。

一是,提升用户活跃度。虽然京东拥有大量的活跃用户,但月活用户数却远低于竞争对手,拼多多、抖音、阿里等都在分流其市场。

QuestMobile 数据显示,去年12月,京东的月活跃用户为5.5亿,拼多多7.16亿,淘宝9.45亿,抖音8.52亿,就用户数来说,京东已经跌至老四。美团月活用户数为5.02亿。但在去重后,美团的用户数为5.66亿,略高于京东的5.55亿。

外卖作为高频次的服务,有助于提高用户的使用频率,增强用户粘性。通过引入外卖业务,京东希望将用户的使用习惯从“有需要才打开”转变为“日常频繁使用”。但这对京东而言,或许更多是一种野望。美团占据国内外卖市场约七成的份额,有7.7亿年活跃交易用户、1400多万活跃商家和750万骑手。更为关键的是,过去京东在下决心做某一项业务时,经常“行至半途”。比如,在前置仓战略上的摇摆,再比如,在社区团购业务上的反复等。

二是, 拓展即时零售市场。过去,京东尝试即时零售,未能取得预期效果。如今,随着达达的全面整合,京东再次发力即时零售,推出“京东秒送”,并计划通过外卖业务进一步拓展这一市场。

三是,构建本地生活生态。外卖是本地生活服务的入口,京东通过外卖业务切入本地生活市场,旨在构建包括餐饮、零售、医药等在内的本地生活生态系统,提升整体竞争力。

从另一角度看,试图通过布局“外卖”,进而争夺本地生活场景的商家不少。但至今,未有一家能够从美团手中分得一大杯羹。

这场争夺,表面是“外卖大战”,实则是“本地生活”的入口之争。

进一步而言,本地生活不只是送一顿饭那么简单,它是连接线上零售与线下消费的桥梁,是从“人找货”向“货找人”的过渡通道。在这个链条中,外卖是最容易让用户天天打开App的高频场景。

美团依靠外卖打下江山,才有了酒店、旅游、到店、到家等一整套服务矩阵。如果没有每日千万级的外卖订单作为流量池,其他业务根本无从谈起。

而京东则反其道而行之——从低频、高客单价的商品零售出发,如今反向渗透到高频业务领域。其核心诉求,是提高用户粘性与使用频次,把电商从“逢年过节用一次”,变成“天天都在用”。

京东此举,等于从正面冲击了美团的基本盘,美团自然要反击。3

谁的优势更大?

外卖大战已开局,关键就要看两大对手的筹码有多重。

实际上,美团早已建立起高达的护城河:

供给端强大:坐拥750万骑手、1400万活跃商户,美团已建立起覆盖全国的即时配送网络。

品牌心智扎实:在用户心中,“点外卖=美团”早已成为习惯。更为关键的是,“万物皆可到家”正是美团闪购力推,且已被用户广泛接受的理念。

运营经验丰富:从“神抢手”到“闪购”,美团的产品打磨、用户运营、商户管理都是教科书级别。

当然,京东也有其优势。

一是,物流底盘强悍:京东自建物流覆盖全国,送3C、药品、生鲜有天然优势。

二是,技术体系完备:AI调度、大数据选品等能力,帮助提升配送效率与用户体验。

三是,用户心智重塑:主打“品质外卖”,强调食品安全、配送可靠,逐步打造差异化认知。

而在新一轮的用户争夺中,“百亿补贴”成了最直接的筹码。京东敢真金白银砸钱,美团也立刻跟进“神抢手”销售场域。烧钱换用户,这一招依然奏效,但也极度考验平台的持续输血能力和转化效率。

显然,这是一场旷日持久战,不会因几句口水战就见分晓。补贴拉动的是短期爆发力,真正决定胜负的,还是产品能力、服务体验和体系效率。

谁能持续供给稳定高质的商家?谁能支撑起千万级骑手与数亿用户的物流体验?谁能在保持增长的同时实现良性循环?这些,才是最终的答卷。

2025年春天,外卖江湖再起波澜。

一边,是深耕十年的巨鳄美团;另一边,是厚积薄发的挑战者京东。两者不是在打一场简单的价格战,而是试图在“最后一公里”的入口,决定谁是下一个本地生活的主宰。

这场战役注定旷日持久,注定不只是刀光剑影,更是系统对系统、理念对理念的较量。

但无论谁胜谁败,对消费者来说,能吃到更实惠、更安心的一餐饭,或许就是最值得的胜利。

本文由运营派作者【灵兽传媒】,微信公众号:【灵兽】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

没有休息,没有节日,没有周末,日日夜夜,希望能不断磨出好内容,对得起自己。

我刚进职场的时候,按照领导安排的任务完成,持续几个月后发现和同行差距很大,这个时候我意识到自己可能是青蛙效应的那只青蛙,把青蛙丢进油锅,青蛙是会跳出来的,而把青蛙放温水,青蛙是会被煮,所以我开始给自己寻求工作外的目标,尝试跳出舒适区,最终自己得到了积累。

作者的观点很有深度,文章的结构也很清晰,是一篇值得推荐的好文。

看完这篇文章,我对这个话题有了更全面的了解,作者的分析很有逻辑,很有说服力。

作者的经验很丰富,文章中提到了很多实用的方法和技巧