用好心理账户,提升用户付费率

无论产品卖的贵,还是打折促销,用户都不买单,那么很有可能是产品的心理账户设置有问题。

无论怎么促销,用户都不付费,原来问题是心理账户。

那么,心理账户是什么?

“心理账户”,意思是说:

人们会把钱分门别类的存在内心不同的账户里。有的是储蓄的,有的是满足虚荣心的,有的是维系关系的,等等。而且有意思的是,不同的账户对价格的感知也不一样。

所以,无论产品卖的贵,还是打折促销,用户都不买单,那么很有可能是产品的心理账户设置有问题。

一个例子:

原来卖8块一罐的啤酒,你今天去买,要卖10块。你内心是什么感觉?还会买吗?

但是同样的啤酒,在酒吧你和朋友一起聚会,一罐20块,你内心是什么感觉?会买吗?

概念及应用:

那么实际中,心理账户对营销有什么帮助?对于营销来讲心理账户就是把握2个方向:

- 正向激励:让用户的某个心理账户觉得这笔消费很划算,那么用户就会为此买单;

- 反向激励:让用户的某个心理账户觉得某种行为会让自己的账户产生损失,那么这样就可以有效管理用户的行为。

心理账户有哪些案例值得借鉴?

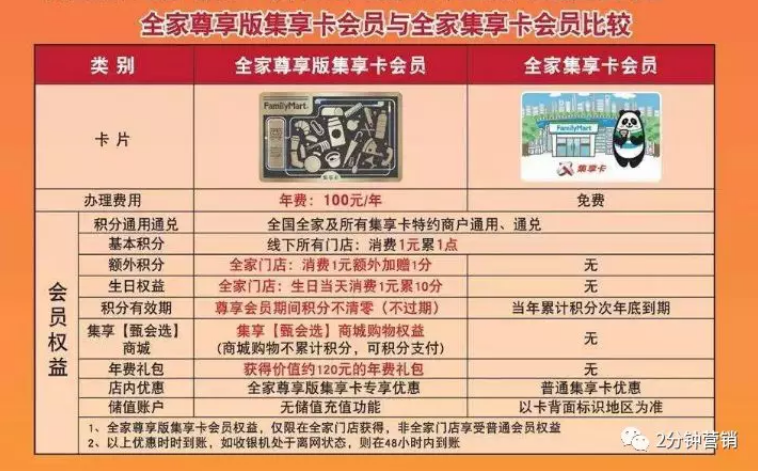

案例1:便利店的会员卡

介绍:

全家便利店的会员卡,可谓是“套路”满满。

先来看一下:

- 全家集享卡免费,消费1元可以积1积分;全家尊享卡,需要交100年费,消费1元可以积2积分。

- 免费会员卡买指定的某几款面包,可以一次积200积分,而尊享卡200分上还会加送100积分。

- 并且在机打小票上,会显示积分多少,额外赠送积分多少。

- 全家的积分是可以当钱来用的。

分析:

这个其实属于上文所提到的一个正向激励。我们重点来看一下需要交100元年费的尊享卡:

(1)理性分析:

100元的尊享卡,因为可以积累的积分是免费卡的2倍,那么当积分充当钱来用时,就意味着享受了比免费卡高1倍的折扣。

那这100元,其实是可以作为成本摊进折扣中的。然而如果用户这么想,尊享卡就卖不出去了。

(2)基于心理账户的分析:

我天天在全家吃工作餐,这100元完全就是工作餐投入。所以很值,花了100元,有2倍积分,这很划算。所以这个工作餐的心理账户,让用户老老实实为这100元买单。

还没完,100元都花了,你好意思一个月只去一次全家吗?那岂不是损失很大。这100元同时有效提升了用户粘性,如果用户不经常去全家消费,就会有一种损失感,这又利用了心理账户的反面激励。

感兴趣的朋友可以看下,亚马逊388元/年的Prime会员,和全家尊享卡是同样的玩法。

案例2:支付宝心愿储蓄

介绍:

支付宝的余额宝中,有一个功能叫心愿储蓄。功能是这样的,自己设定一个心愿,例如一次旅行,然后输入目标心愿金额。

设置你是每周存,还是每月存,需要存多少期来完成梦想,钱会在每个周期固定时间从银行卡转入余额宝。

分析:

以余额宝的金融产品为例,商家并不希望用户存在平台的钱流动性太强。就是说,希望你不要刚存一点钱,就提现取走了。那么如何让用户存入余额宝的钱,流动性降低呢?

基于心理账户的分析:

心理账户,用户定义自己的心愿,其实就是支付宝给用户的一个功能,让用户自己来定义自己的心理账户。

心理账户是年底去旅行,那么这个账户中的钱,用户轻易是不会动的。因为动了这笔钱,用户的心理会有损失感。也就是上文所说的反向激励,这样余额宝就可以有效管理用户行为,从而降低存款的流动性。

其他案例:

心理账户充斥在各行各业的营销中:

- “今年过节不收礼,收礼只收脑白金”。嗯,脑白金卖的贵,不是用来自己吃的,是用来过年送礼的,所以,属于情感维系心理账户,这么一想好像还挺划算。

- “爱Ta,就带Ta吃哈根达斯”,哈根达斯卖的贵,不是让你一个人天热当雪糕吃的,是带你爱的人吃的。属于情感维系心理账户,这么一想好像也不贵。

- 为何城中村拆迁造就了无数土豪,而土豪们拿到钱都比较喜欢挥霍?因为这是意外得到的钱,并没放在土豪的储蓄心理账户中。

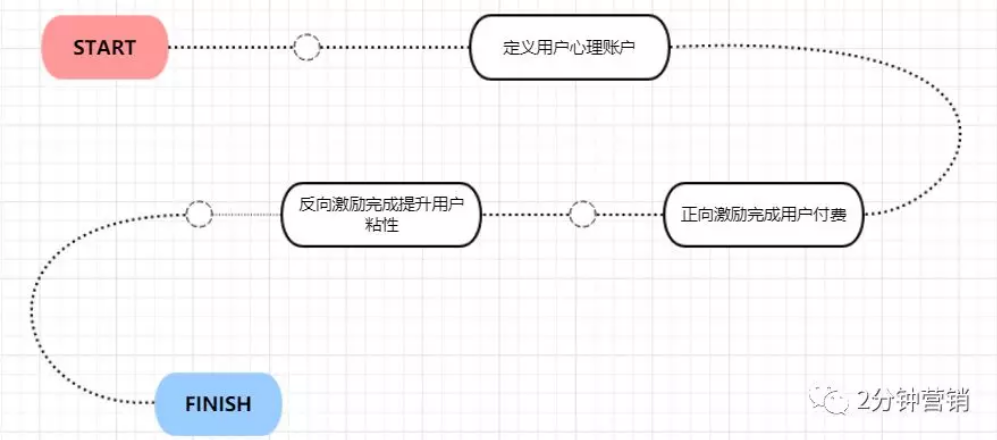

心理账户被应用到营销中,具体的方法是什么?

基于上面的概念和案例,我想把心理账户提炼成一个方法模板,即拿来就用。

方法可以拆解为3个步骤:

- 定义用户心理账户:常见的心理账户有:储蓄账户、零钱账户、情感维系账户、公益账户、虚荣心账户。当然不仅限这些心理账户,定义用户心理账户,意味着,要让用户知道,来你这里消费的理由是什么。例如,你如果告诉用户,来我这里消费的理由是口渴要喝水,那么你卖10块钱一瓶的水,就会很少有人买单。

- 正向激励完成用户付费:正向激励的目的是在已经定义的心理账户下,让用户觉得这笔消费很划算。再次强调,是感觉很划算,这和真的很划算还是有点不一样的。此处请自行脑补。

- 反向激励完成提升用户粘性:反向激励的目的是在用户已经完成消费的情况下,提升用户粘性,从而提升用户复购率。一般的做法是刺激用户损失感。

对于产品的思考

如果说产品是果,那么需求就是因。但是如果需求变为了果,因又是什么?当我们不断的去审视,因果时,你会发现,这种思考将产品经理的思维带入到一个更深的维度中。

对于因果的思考:

回到心理账户这个概念来讲:支付宝也好,全家便利店也好,都是最终产品层面的果,我们来做一下深度思考,以支付宝心愿储蓄为例:

当果是:支付宝余额宝推出了心愿储蓄功能;那么因是:需要降低余额宝储蓄的资金流动性。当降低资金流动性变为果时,那因又会是:因为用户存在心理账户。

这个推理有点绕口,但我认为做产品是从果到因的过程,而自然世界则是因到果的过程。

例如,因为,今天下雪,结果,我今天不开车上班;因为,不开车上班,结果,我上班迟到了。

回归到产品,则是从果向因的推导过程,因为你有一个想要的结果,那么你就要找到可以导致这个结果的核心原因。

所以,当我需要降低资金流动性时,我就很清楚,我应该基础那个因,即心理账户来规划我的产品。

总结

今天分享了“心理账户”这个概念,这个概念对于产品的付费率和用户粘性有起到一定作用。而这个心理账户的玩法可以总结为3步:定义心理账户;正向激励;反向激励。

心理账户:

- 对运营的帮助是:可以对活动的策划起到一定作用;

- 对产品的帮助是:让我们产品功能迭代可以把握住因果,有章可循。

作者:祁杰,摸爬滚打产品圈6年的产品汪。我崇尚“产品不存在完美,如果存在,何须迭代?” 微信公众号:2分钟营销

本文由 @祁杰 授权发布,未经许可,禁止转载。

题图来自 pexels,基于 CC0 协议

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享